从“Wiz拒绝谷歌”看云安全并购 | 汉能聊并购

2024-08-01 14:37:11

“汉能聊并购”是汉能投资推出的针对全球并购事件与案例观察与解析的栏目,旨在为国内的并购退出提供一些参考和启发。第一期从谷歌收购云安全科技公司wiz被拒说起,本期邀请了汉能投资集团熟知全球并购市场和云安全赛道的两位投资人,欢迎持续关注“汉能投资集团:TheHinaGroup”公众号。

访问者:汉能投资市场部

被访者:汉能投资集团执行董事张立、汉能基金副总裁林汉华

本文4635个字,大概需要阅读12分钟

今年7月中旬,谷歌母公司Alphabet的一桩收购案引发全球云安全市场的关注,不过近期这桩收购迎来了反转——美国云安全公司Wiz拒绝了Alphabet 开出的230亿美元的要约,坚称要独立发展,寻求上市。

Wiz CEO Assaf Rappaport向 Wiz 全球 1200 名员工发送了一封电子邮件,其中写道:"对这样令人敬畏的提议说’不’是件难事,但凭借我们卓越的团队,我有信心做出这样的选择。”于是,这笔本会成为谷歌及云安全领域最大的收购案最终以流产告终,这不禁让人好奇——这家名叫Wiz的公司到底是什么来头,竟然会让谷歌高价收购?而作为一个刚成立4年的创业公司,Wiz拒绝谷歌的底气又是什么呢?这对中国云安全并购市场有什么启发呢?

在跟两位熟知全球并购市场和云安全赛道的投资人聊起来之前,我们先认识下这家刚刚创办4年的Wiz公司。

Wiz是何来头?

Wiz是一家成立于2020年的云安全科技公司,该公司的核心业务是利用图像分析技术,分析不同的云负载、漏洞、用户和机器行为来对IaaS和PaaS的部署进行预测性的安全分析。公司成立不到1年便获得了1亿美元融资,而后又相继获得知名投资机构加持,如 Index Ventures、红杉资本和 Insight Partners等,今年5月,Wiz完成了10亿美元E轮融资,估值达到120亿美元,成为科技领域的估值最快升到100亿美元的独角兽。

在业务上,Wiz也与包括微软和亚马逊多家云服务商达成了合作,其客户包括甲骨文、摩根士丹利、桥水、宝马、Salesforce、Slack、高露洁和黑石集团等公司。据悉,该公司已与《财富》100强公司的约40%签订合同,并且是迄今为止最快达到1亿美元年度经常性收入(ARR)的公司。

其实早在创办Wiz之前,该团队的4位创始成员——首席执行官Assaf Rappaport、首席技术官Amy Luttwak、研发副总裁Roy Reznik和 产品副总裁Yinon Costica,曾创办过一家网络安全技术公司Adallom。该公司于2015年被微软以3.2亿美元收购,四人也随后加入了微软,其中Rappaport成为微软以色列总经理,Costica成为云安全首席项目经理,Reznik成为首席研发组经理,Luttwak成为微软云安全小组首席技术官。

此外,四人都曾在堪称以色列乃至全球最聪明网络情报大脑的“8200”情报部队服役,并相识。据悉,截止至2023年12月,“8200”情报部队的校友们已经创立了超过 1000家安全相关的初创公司,其中就包括 Check Point Software 和 Palo Alto Networks 等大型网络安全公司。有了这样的技术背景,四人再次集结创办Wiz,自然也就成了云安全和资本市场的宠儿。

收购Wiz,对抗微软?

问:作为全球科技巨头,谷歌这次并购的主要目的是什么?

答:谷歌收购Wiz更多的是出于业务考虑。随着云服务市场的竞争加剧,再加上AI的迅速发展,市场对云安全的需求也越来越大。Wiz的云安全与谷歌发展云的战略有协同性,同时Wiz有针对AI/ML模型提供管理、监控安全风险的业务,这与谷歌的AI大模型业务也有密切关系。Wiz在此前就帮助谷歌监控和管理AI模型和应用程序的部署安全性,包括AI管理数据泄露问题,及防止攻击者将虚假数据上传到模型训练中导致模型“中毒”等。

而且往往一次云安全事故所带来的损失对一家云厂商或者是使用云厂商服务的企业来说是不可估量的,比如前段时间微软“蓝屏”引发全球“大宕机”,近850万台设备瘫痪,全球众多企业停摆、航班停飞。随着全球企业上云、人工智能和机器学习的发展,云安全的需求无疑是迎来大规模增长。根据投中数据,预计到2028年,云安全市场将以9.1%的年复合增长率增长,从2023年的407亿美元增至629亿美元。

安全业务对于谷歌云产品来说是十分重要,并且涵盖了像GSuite以及其云服务GCP。然而,在安全领域,谷歌一直在追赶微软。2022年,谷歌通过以56亿美元收购Mandiant迈出了加强其安全业务的重要一步,Mandiant主要关注安全运营和事件响应。Wiz专注于识别跨主要云平台(如AWS、微软Azure和谷歌云)的风险,对谷歌来说是一个重要的战略性收购。

从谷歌的角度来看,收购Wiz不仅增强了其安全产品,并且能够与Mandiant相辅相成,还有助于缩小与微软的差距。Wiz创始团队曾就职于微软,对微软内部云安全技术和逻辑有深刻理解,并且积累了十分丰富的企业销售经验和资源,这些积淀可与创始团队的实践专长相结合,从而提供全面的云安全解决方案。谷歌也希望通过这次收购复制创始团队在微软取得的成功,即利用谷歌强大的客户关系和与Wiz战略技术整合来加强谷歌云的企业销售的策略。

所以从这次收购中,我们推测出谷歌的战略意图是:首先,在云安全市场上可更好地与微软竞争,并能够提供直接与网络安全领导者如Palo Alto Networks、Zscaler和CrowdStrike竞争的产品。

其次提升其安全能力:Wiz的技术将补充谷歌现有的安全工具,为客户提供更集成的安全解决方案。通过整合Wiz的高级异常检测和响应能力,谷歌可以提供更强大的安全解决方案,使其能够更好地与微软的企业安全产品竞争,并在竞争激烈的云市场中占据更稳固的地位。

最后,扩大客户基础:Wiz的客户群包括超过40%的财富100强公司,其中许多已经在GCP上,甚至更多在Azure和AWS上。收购Wiz,可以借助企业多云战略的浪潮,形成与GCP的交叉销售。

问:即便是有业务协同,但Wiz值得谷歌花230亿美金的高价进行收购吗?这笔账算得过来吗?

答:其实是值得的。

就全球云市场来看,安全本身是个规模大、增速快、刚需性强的市场。根据Gartner统计,在2014-2020年,安全赛道在全球IT市场领域中增速第二,市场规模排第三左右,仅次于CRM和数据库。安全公司的估值一般都比较高,美股的安全公司的LTM PS估值达到10x(截止至2024年7月29日),而在云安全领域如Zscaler的LTM PS估值接近15x。

若Wiz 真的能在下一个阶段达到其CEO Assaf Rappaport在公开信中提到的,年总收入达到10亿美金,且依旧保持100%增速的话,给予其10x PS,那么公司依靠自己的估值在几年内也可以做到200亿美金的市值。而这个市值对于安全领域的明星企业来说似乎也不是难事,毕竟在安全领域有像Palo Alto Network这样市值超过1000亿美金的先驱,也有像CrowdStrike这样市值超过600亿美金的后起之秀。

问:那这样看来,资本市场对云安全项目的热衷也给予了Wiz拒绝谷歌的底气啊?

答:对,这是一方面的原因。另外来看,这次收购肯定公司内部和投资人也有诸多博弈,若谷歌收购成功,那投资人可短期内获得高额回报。230亿估值比2个月前的120亿美金估值接近翻一番。在这个背景下,投资人愿意相信创始人的决策(拒绝收购),说明他们对Wiz上市后的回报有充分的信心。

从汉能做并购的经验来看,并购交易本身就是一个瞬息万变的过程,任何资本市场或者行业的异动事件,都有可能会触发交易各方心态的变化,导致一个并购交易被迫中止甚至最终停止。就在谷歌欲以230亿美金收购Wiz新闻爆出的几天后,发生了微软全球宕机事件,这背后的“肇事者”就是CrowdStrike,由于其向全球微软用户推送了一次错误的内容更新,而后Wiz拒绝了谷歌的收购。

很难明确讲这些事件有什么必然联系,但是或许会改变Wiz创始团队对于未来公司价值的预期。在经历了微软宕机事件后,整个市场对于云安全的关注度和需求的进一步提升,Wiz作为其中的佼佼者或将从中获益,从而可能导致创始团队和投资人一致认为Wiz的价值远高于230亿美金。

除了商业逻辑之外,这桩并购案也涉及了美国的反垄断审批及业务整合,及Wiz与客户包括重要的合作伙伴(其他云厂商)沟通,在谈判协商期间,可能会拖累Wiz作为独立公司的发展速度(开篇我们提到了Wiz的发展速度)。一旦反垄断审批未过导致交易终止,这将会对Wiz产生巨大影响。

并购是大公司发展业务的一个策略

问:并购是公司发展业务的一个策略,谷歌历史上有哪些并购策略是比较成功地为业务发展助力的?

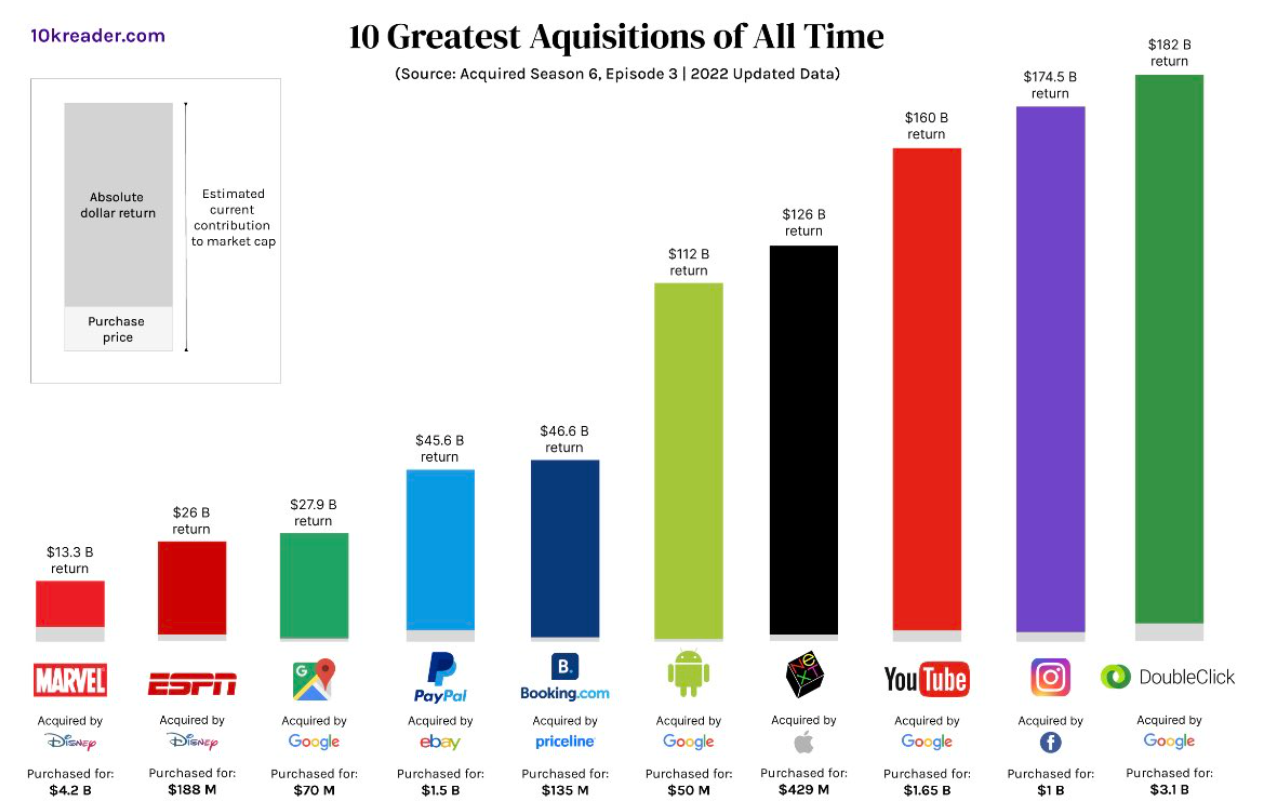

答:确实国际上很多企业是通过并购策略做大做强的,谷歌算是其中之一。历史上谷歌收购了200多家公司,其中有很多比较有影响力的重大收购,比如2005年,谷歌5000万美元收购安卓,这算是谷歌历史上乃至移动互联网史上最成功的收购案例之一了。谷歌通收购安卓,成功拿到了移动互联网的“入场券”,后来安卓成为超过微软、苹果的全球第一大操作系统,谷歌也成为移动互联网时代的最重要参与者之一,迎来了自己的时代。

可与收购安卓相媲美的还有2007年谷歌斥资31亿美金收购DoubleClick。当时,DoubleClick 提供了业界领先的发布商广告服务器,称为DFP(DoubleClick for Publishers),大概拥有 60% 的市场份额。那时DoubleClick还开发了一种新兴的广告交易平台,称为 AdX。对 DoubleClick 的收购是展示广告技术业务及其主导广告技术堆栈战略的关键时刻。该交易使谷歌能够直接访问 DoubleClick 发布商广告服务器上的网站发布商(及其广告资源),并首次在广告技术堆栈的广告客户和发布商方面占据重要地位。

这一收购使得谷歌不仅在商业上取得了极大的成功——早在2022年有机构统计收购DoubleClick 为谷歌带来的回报是1820亿美元,高于收购YouTube所带来的1600亿美元;也深刻影响了数字广告行业的发展方向,推动了广告技术的进步和市场格局的变化。

来源:10kreader

另外,2006年谷歌用16.5亿美金收购YouTube,也成为其收购历史上浓墨重彩的一笔。收购YouTube之后,在业务层面上,除了极大增强谷歌的内容生态系统之外,也为谷歌带来了流量和用户增长,使得谷歌的广告收入得到了显著的提升;在战略布局和竞争能力上,谷歌通过YouTube,谷歌在视频搜索和视频分享领域确定了领先的地位,巩固了其作为互联网搜索巨头的地位;在技术上,谷歌通过强大的搜索算法和数据分析能力,反过来提升了YouTube的视频推荐和搜索功能,提升了用户体验。

自2017年以来,YouTube的全球广告收入以21.31%的复合年增长率增长。去年,投行Needham分析师Laura Martin认为,YouTube的估值至少能达到3000亿美元,超过迪士尼的一半,约等于Netflix的两倍。

深挖现在这些巨头的发展历史,你会发现很多巨头发展到一定程度后,都会通过并购扩充业务,实现战略意图。在国外,并购事件非常常见,一级市场的股权投资中,有90%左右是通过并购退出的,IPO退出的比例反而相对较小。在国内,目前我们看到并购受到越来越多机构、公司和市场的注意,我们也相信未来的并购市场会越做越大。

国内云安全市场并购特点

问:说回国内市场,这次谷歌收购Wiz的案例对国内云安全并购市场有哪些借鉴?

答:其实国内外云安全的发展逻辑还不太一样,国外云安全的发展逻辑是先提供标准化产品,大头购买方是企业端客户;而国内云安全更偏向于个性化、私有化部署,采购方以政府和国企为主。不过在并购层面的趋势倒是一致的,因为就目前看,国内云安全赛道面向不同的产品应用呈细分化趋势,这会促进系统整合,产业未来或呈现并购趋势。

不过普通用户缺乏整合安全技术和产品的能力,安全行业巨头包括奇安信、启明星辰,未来可能提供一体化的安全解决方案。字节、BAT等大厂在关注网安赛道或者并购一些网安赛道企业,传统的安全赛道实际上是打补丁的思维,第三方安全厂商是安全系统的补丁层。但是业界近年强调自身系统安全,把系统的漏洞、系统的开发,甚至把一些安全理念都植入到系统开发里。专业的安全厂商慢慢被大的行业巨头整合,安全能力也将整合到大厂商本身的系统和产品里,行业并购将成为未来趋势。

而从近期的一些国内的并购案例,我们也总结了几个特点:

首先,由于网络安全上升至国家战略层面,加之等级保护2.0法规的推出。大型的国资公司无论出于国家安全的战略考虑,还是本身业务协同的发展,都在积极地寻找网络安全公司的整合机会。如中国移动入主启明星辰,中电子对奇安信进行战略投资等。相信未来依旧会有大型交易的机会。

其次,已上市的安全公司为了完善安全产品矩阵,会对外进行核心业务上下游的收购。如亚信安全收购安全狗,深度融合云安全的产品技术能力,形成云主机安全的强实力加持,加速云原生安全的创新发展,构筑完整的云安全体系。

最后就是还有些头部的创业公司,本身靠单一产品线跻身行业前列后,为了丰富产品矩阵,获取增量市场,会通过并购的方式整合市场。但早年在资本市场繁盛时期,部分网安的创业公司估值过高,账上现金相对充裕;同时细分赛道的市场规模有限,营收天花板明显。因此网络安全行业要实现一级市场的整合尚需一段时间进行消化。